山岳保険って何を基準に選べばいいの?

安全登山のための備えを入念に行っても、不測の事故が起きてしまう可能性があります。そこで、欠かせないのが山岳保険への加入。

たくさんの種類がある中で、何を選べばいいかわからず、「何でもいいからとりあえず入会しておけばOK」になっていませんか?

しっかりと補償内容を理解し、確認しておかないと、もしもの時に補償されない保険かもしれません。

え!?どういうこと?と疑問に思った方に向けて、まずは山岳保険とは何かをご紹介します。

そもそも「山岳保険」ってどんなもの?

日本一の山岳県である長野県が2015年に施行した「長野県安全登山条例」の第22条には、山岳保険の加入について以下の記載があります。

山岳を登山しようとする者は、山岳保険(山岳遭難者の捜索又は救助について負担する費用に対して保険金、共済金その他これらに類するものが支払われるものをいう。)に加入するよう努めるものとする。

つまり、山岳遭難事故発生時に必要な捜索・救助費用が補償内容に含まれているものが、一般的に「山岳保険」と呼ばれているのです。

山岳保険に入会する前に、確認すべき6つのポイント

山岳保険の役割としては、不測の事態が起きた時に「捜索・救助費用」がしっかりと補償されること。そのため、この項目がとても重要なんです。今回は、山岳保険制度「やまきふ共済会」の代表である井関純二さんに、

《1》捜索・救助費用の補償内容で確認すべき4つのポイント

《2》自分にあった契約タイプを選ぶための2つのポイント

をそれぞれ伺いました。

各項目、詳しく説明していきます!補償内容を理解して、自分にあった保険を選べるようになりますよ。

《1》捜索・救助費用の補償内容で確認すべき4つのポイント

先述した通り、登山の際の万が一の遭難事故の際の捜索・救助費用が支払われる保険に加入するのが大前提となります。

自己負担だとかなりの高額になる場合もあるこれらの費用。すなわち「捜索・救助費用」の補償内容が、山岳保険を選ぶ際に最も重視すべきポイントになります。とくに注意したいのが、以下の4項目です。

それぞれ細かくみていきましょう!

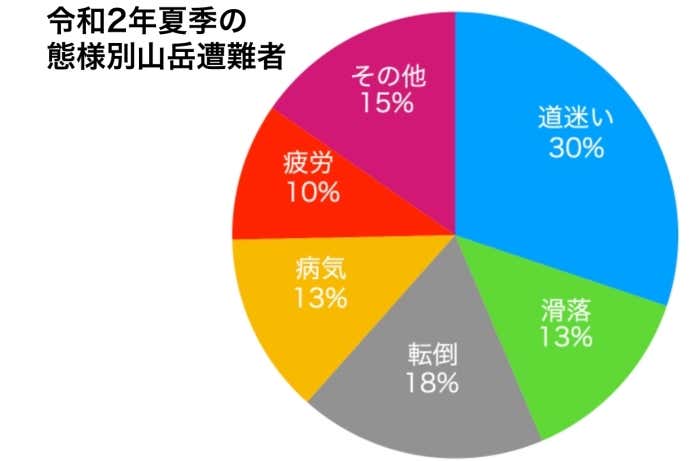

①「病気や疲労、道迷い」による遭難や事故であっても、補償対象になっているか

山岳遭難の原因はさまざまですが、長年その第1位となっているのが「道迷い」。そのほか、図を見ると疲労や病気の割合も多いことが分かりますね。

ただ、多くの山岳保険の補償の前提となるのが「急激かつ外来の事故」であり、持病などによる体調不良や疲労による行動不能、道迷いなどによる遭難や事故は補償されないものが多いのです。

「捜索・救助費用」の項目の詳細を確認し、病気や道迷いによる遭難や事故が補償対象となる商品を選ぶことがオススメです。記載がない場合は、遭難概況別の補償有無を問い合わせるといいでしょう。

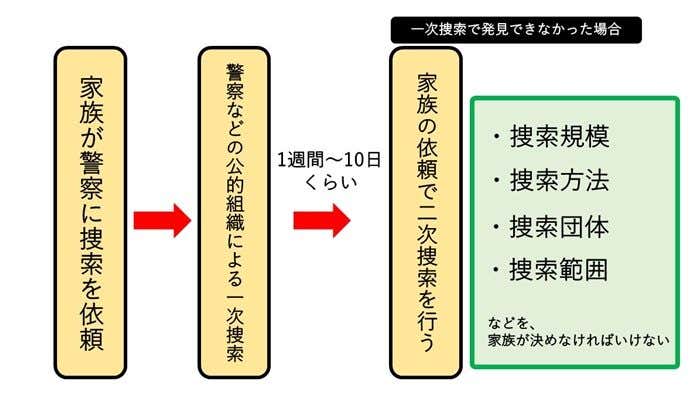

②二次捜索の費用が補償内容に含まれているもの

警察・消防など公的機関による捜索活動は、通常数日で打ち切られます。

もしその期間に発見されず捜索を継続するとなると、民間の組織・団体に依頼する「二次捜索」が主な手段となり、当然のことながら費用も発生。

この二次捜索も補償の対象になるか、チェックしておくと良いでしょう。

▼遭難捜索について詳しく知りたい人はこちらをチェック

③救援者費用が補償内容に含まれているもの

救援者費用とは、遭難の一報を受けた家族が現地の捜索本部や病院に駆けつける際にかかる交通費や宿泊費のこと。

救助隊による捜索・救助費用以外にも山岳遭難時にはこんな費用も必要になります。補償内容や金額を、事前に確認しておくことがオススメです。

④捜索、救助活動の費用をカバーできる十分な補償金額があるもの

ここまでご紹介した通り、様々な費用が必要になる捜索・救助活動。山岳遭難に特化した保険でないと、そもそもの補償額が不十分な場合もあります。

各項目の補償金額を、しっかりチェックしておくことが必要です。

▼遭難した際に必要な費用を知りたい人はこちらをチェック

《2》自分にあった契約タイプを選ぶための2つのポイント

第一に「捜索・救助費用」を確認したら、自分に合った契約タイプ選びが必要です。

上記のように保険の種類によって、複数の契約タイプを設けているものもあります。それぞれのメリット・デメリットを知って、自分に合ったタイプを選びましょう。

それぞれ細かくみていきます。