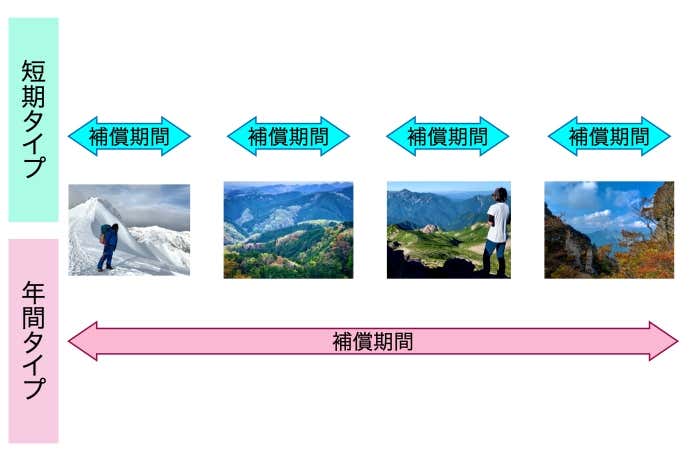

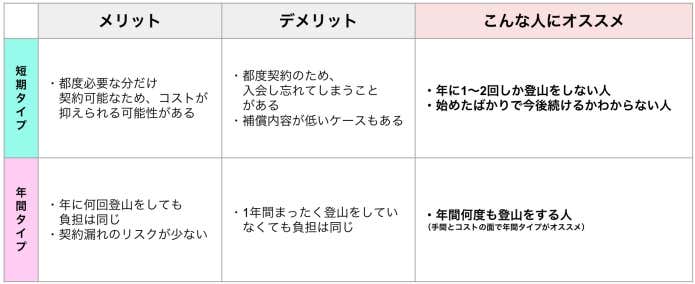

短期タイプか年間タイプか、契約期間を選ぶ

山岳保険には、大きく分けて契約タイプが2つあります。

短期タイプ:登山に行くたびに、その登山期間のみをカバーする保険に加入する

年間タイプ:1年間継続して、その期間中の全ての登山をカバーする保険に加入する

それぞれのメリット・デメリットは、下記の通り。

自身の登山頻度や今後の登山予定と照らし合わせて、検討してみてくださいね。

登山スタイルに応じた保険を選ぶ

雪山登山やロッククライミング・アイスクライミング・沢登りなどにチャレンジしたい人は、さらに注意が必要。こうした登山は「リスクが高い」と見なされ、補償されない保険も多いのです。

運動危険割増などの特約を付加したり、こうした登山も補償対象となる山岳保険への加入が必要になるので、自分の登山スタイルに合った保険商品をチェックしましょう。

何がどんな時に支払われるの?そのほかの補償内容もチェック

遭難時の補償以外にも、山岳保険にはさまざま項目がありますよね。ただ用語が難しくて、どんな時に必要なのかいまいちわからない……という人も多いのではないでしょうか。

いざという時に備えられるように、保険の補償内容をしっかりと把握しておくことはとても大切です。今回は山岳保険に付帯していることが多い、代表的なものをご紹介していきます。

生命保険など他に加入している保険の補償項目とも比較しながら、チェックしてみてください。

賠償責任保険金

賠償責任保険金とは、他人の物を壊してしまったり、他人に怪我を負わせてしまったりなど、法律上で損害賠償責任を負担された時にその損害を補償してくれる保険のこと。

記念写真を撮ってあげようと預かったカメラやスマホを落として破損させてしまった場合などは賠償額も少額で済みます。ただ、あなたが誤って起こした落石によって他の登山者が怪我を負ったり死亡してしまったりなど、多額の損害賠償金が発生する可能性もあるのです。

賠償金額はもちろんですが被害者との示談を代行してくれるサービスがついているものもあります。精神的な負担を考えるとチェックしておきたいですね。

入院・手術・通院保険金

転倒・滑落などで怪我を負ってしまった場合、入院・手術はもちろん、長期間のリハビリが必要なケースも。登山にカムバックするまでの医療費を補償してくれるかも、チェックしておきたいポイントです。

▼実際に山で怪我をした人の実録を知りたい人はこちらをチェック

死亡・後遺傷害保険金

死亡保険金は生命保険でカバーされることが多いため、多くの山岳保険では金額が低く設定されています。自身が加入している生命保険の補償内容を、よく確認しておきましょう。

また行方不明のまま遺体が見つからない場合、そもそも失踪者扱いとなり生命保険も支払われません。そのため、早期に発見されるための対策として、山岳遭難捜索サービスである「ココヘリ」などの携帯もオススメです。

▼ココヘリについて詳しく知りたい人はこちらをチェック

携行品損害保険金

カメラやトレッキングポールなど大切なアイテムが破損してしまった際の修理代を補償してくれるのがこの項目。ただし、多くの場合「免責(自己負担)金額」が設定されているため、注意が必要です。

大切な人を守るためにも、必要十分な山岳保険選びを!

もしも山岳遭難の当事者になってしまったら……そう想像することは決して楽しいことではないかも知れません。しかし自然の中では、いつ何が起こるか予測ができません。起こらないように対策することももちろん大切ですが、起きてしまった時の対策もしっかりと備えておきましょう。

今回の記事を参考にして、もしもの時にしっかりとした補償を受けられる、自分にあった山岳保険を選んでくださいね。

今回教えてくれた人

井関 純二さん

2014年に、一般社団法人山岳寄付基金「やまきふ共済会」を設立。代表理事を務め、山岳地域における遭難対策費用等に対する保険制度の運営および寄付を通じて、安全登山の啓発を行い、登山・アウトドア業界の発展に貢献している。また、山岳ガイドや登山者向けの保険を扱った株式会社インスクエアコンサルティングの代表取締役も務め、社会保険労務士やファイナンシャルプランナーの資格を持つ。