アイキャッチ画像出典:PIXTA

遭難して、民間のヘリに依頼すると1分1万円かかる!?

登山中にもし遭難した場合、捜索費用が莫大にかかることがあり、大きな負担となります。そんな時に、頼りになるのが山岳保険。登山をする時には、もしものことを想定し山岳保険に加入しましょう。

ただいざ入ろうと思っても何に注目して選べばいいのか、見るべきポイントがよくわからないという人が多いのではないでしょうか。

まずは自分に合った山岳保険を選ぶためのポイントをみていきましょう。

登山頻度や山行スタイルから自分に合った山岳保険選びを!

山岳保険を選ぶ時に、ポイントとなるのが以下の2つ。

- 登山頻度によって契約タイプを選ぶこと

- 自分の山行スタイルに合わせて選ぶこと

その上で、ある程度保険の種類を絞り、各補償内容を詳しく見比べます。

2つのポイントを詳しくみていきましょう。

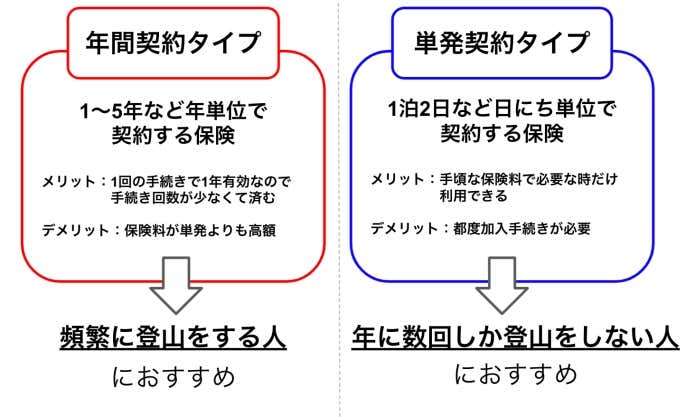

《1》登山頻度によって契約タイプを選択

契約方法には、年間で契約するタイプと単発で契約するタイプのふたつの方法があります。

年間契約タイプの方が金額は高めですが、手続きが一回で済むのと年に何回も行くとなると単発よりもお得になる可能性もあるので、頻繁に行く人はこちらを選ぶといいでしょう。年に数回かしか登山をしないという人は、その都度、数百円で契約するタイプの方が手軽です。

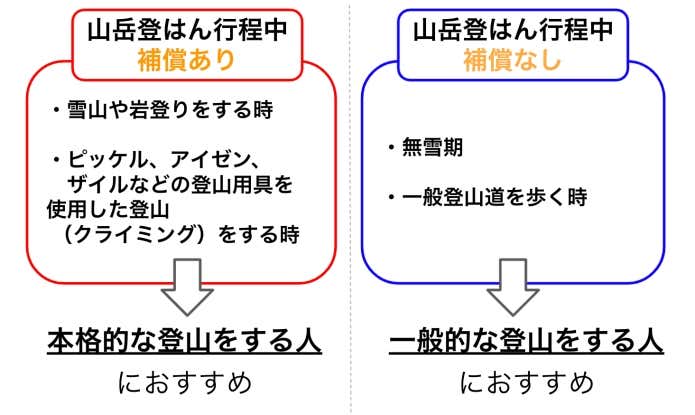

《2》山行スタイルに合わせて選ぶ

登山の種類によって、補償の範囲が異なるので、自分のスタイルにあった保険を選ぶ必要があります。

遭難時の捜索や救助費用を補償してくれる内容や名称が、それぞれ異なるので注意が必要です。

- 【一般登山向け】救援者費用の補償

→山岳登はん以外の登山中の遭難時にかかった費用を補償 - 【本格登山向け】遭難捜索費用の補償

→山岳登はん行程中の遭難時にかかった費用を補償

(※名称は保険会社によって異なる場合があります)

保険会社によって、「病気が原因の遭難費用が対象になる場合とならない場合」など対象範囲が異なります。上記の補償項目は「どんな場合に対象になるのか」の範囲を必ず確認しましょう。

▼実際の遭難事故にかかった費用を参考にしたい人はこちらをチェック

今回は、一般登山(軽登山やハイキング)をする人におすすめの

の計13種類の山岳保険をご紹介。補償内容を比べながら、自分に合った保険を選びましょう。

※保険やプラン内容によって、雪山やクライミングなどの本格登山に対応したタイプも含まれます。

【単発契約タイプ】1日〜申込OK!おすすめ山岳保険5選

インターネットから申し込みOKなので気軽に契約できるのがポイント。翌日に山に行きたい!という場合もすぐに保険加入できるので、ぜひ活用しましょう。

モンベル|野あそび保険(国内旅行傷害保険)

- 保険料:250円、500円

- 期間:1泊2日、3泊4日、6泊7日

- 補償内容:死亡・後遺障害、入院・手術、個人賠償責任、携行品損害、救援者費用等

他人にケガをさせたり、他人のものに損害を与えてしまったりと、法律で損害賠償責任をおった時の個人賠償責任補償がついています。インターネットからの手続きができ、即日から補償が可能。加入には、モンベルメイト(無料)になることが条件です。

YAMAPアウトドア保険|外あそびレジャー保険

- 保険料:【7日】580円(個人、グループプラン)、1,570円(家族プラン)、【30日】1,470円(個人、グループプラン)、3,940円(家族プラン)

- ・期間:7日

- ・補償内容:傷害、遭難捜索費用、救援者費用

| 期間 | 個人またはグループプラン | 家族プラン |

|---|---|---|

| 7日 | 580円 | 1,570円 |

| 30日 | 1,470円 | 3,940円 |

| 対象種別 | 金額 |

|---|---|

| 傷害保険 (ケガの補償) | 傷害部位症状ごとに 1人あたり 最大30万円 |

| 遭難捜索費用 (レスキュー費用の補償) | 1人あたり 最大300万円 |

個人だけでなく、グループや家族での申し込みができます。グループのリーダーの方は全員分の手続きをまとめて行うことが可能。また、家族プランは個別に加入するよりも保険料がお得になります。

7日プランだけでなく、30日、90日の中期プランがあるのが他の保険と異なる部分。登山をする期間が限定的な方には嬉しいプラン設定です。

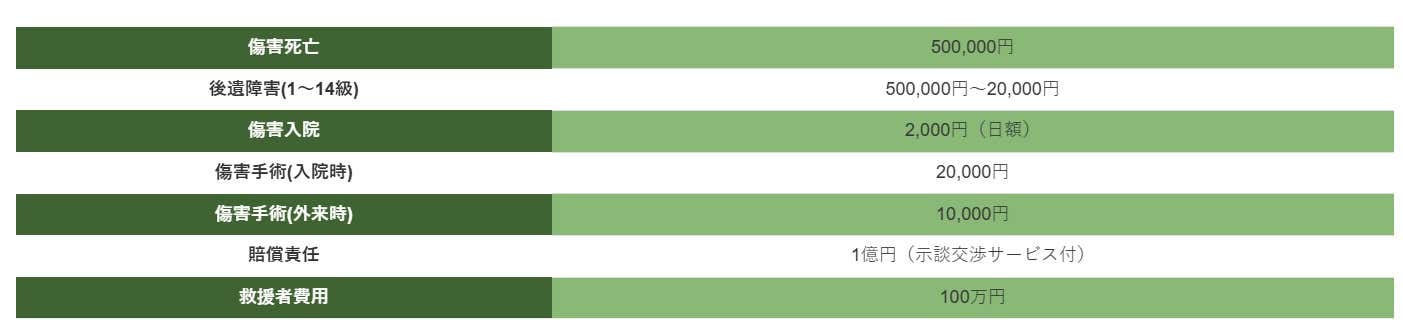

やまきふ|ワンタイム保険

- 保険料:日帰り:660円、1泊2日:990円、3泊4日まで:1,600円

- 保険期間:日帰り〜3泊4日まで

- 補償内容:傷害死亡、行方不明(31日超)、後遺障害(1〜14歳)、傷害手術(入院時と外来時)、賠償責任、救援者費用

日帰りから3泊4日までの期間から選べる短期山岳保険。入会の申し込みは当日、登山口までOKです。また、地震や噴火によるケガに対しても補償されます。

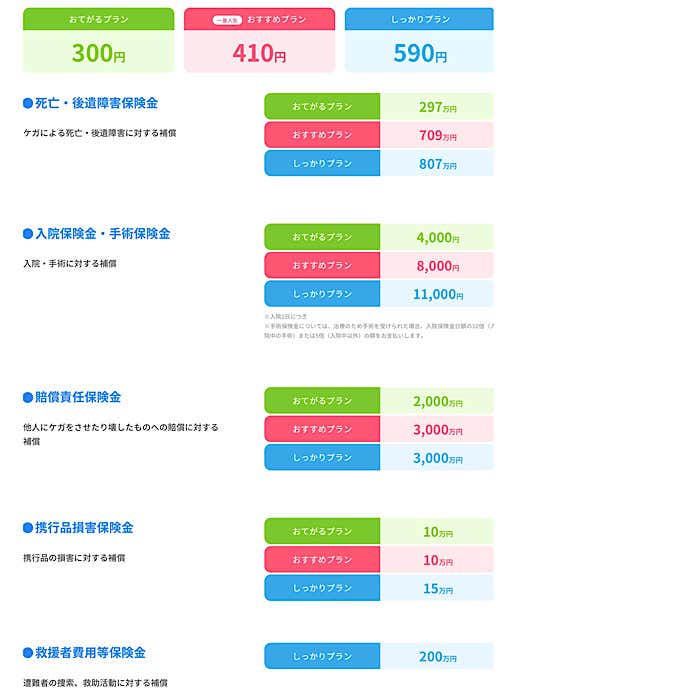

ドコモ|ワンタイム保険 スポーツ・レジャー保険

- 保険料:しっかりプラン:590円

- 期間:1日もしくは1泊2日

- 補償内容:死亡・後遺障害、入院・手術、賠償責任、携行品損害、救援者費用等

日帰りから1泊2日まで契約できるドコモのスポーツ・レジャー保険。3つのプランがありますが、救援者費用がついているのは「しっかりプラン」のみなので、こちらを選びましょう。

ドコモの携帯を利用している人は、ネットワークの暗証番号と生年月日の入力だけで手続き完了。支払いも携帯料金と一緒にできるのでとっても手軽ですよ。

ソフトバンク|スポーツ・レジャー保険

- 保険料:1日プラン:300円、450円、600円

- 期間:1日

- 補償内容:傷害死亡・後遺障害、入院、手術、携行品損害(※しっかりプランのみ)、救援者費用

ソフトバンクの携帯を利用している人におすすめの保険。

ハイキングでの事故から地震などの天災の事故までも対象です。My SoftBankからいつでも簡単に申し込めるため、手軽にできるのがポイント。

山と渓谷社 完全図解 山岳セルフレスキュー教本